Intervention sur les comptes 2025 de l’État de Vaud – Incohérences comptables et dissolution des préfinancements

Objet : Intervention sur les comptes 2025 de l’État de Vaud – Incohérences comptables et dissolution des préfinancements Version pdf

Monsieur le Président, Mesdames et Messieurs les députés,

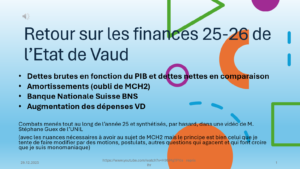

Je prends la parole afin d’exprimer mon courroux, face à la présentation des comptes 2025 de notre État. Si le résultat final peut sembler, à première vue, rassurant grâce à certains revenus extraordinaires, l’analyse détaillée des mécanismes comptables utilisés révèle des zones d’ombre arrangées et des divergences majeures avec la vision de transparence que nous sommes en droit d’exiger.

Mon refus de ces comptes repose sur deux piliers fondamentaux : la disparition inexplicable des capitaux propres BNS dans le calcul de l’équilibre et la suppression « par enchantement » de préfinancements dont le suivi et l’affectation restent flous.

- L’opacité des préfinancements et le cas Ukraine

- Le constat : Un préfinancement de 153 millions de CHF pour la crise ukrainienne reste figé depuis 2022, tandis que des crédits supplémentaires sont votés en 2025. Parallèlement, le total des préfinancements dissous ne correspond pas aux attentes : le montant alloué aux budgets futurs augmente inexplicablement de 1,19 à 1,25 milliard de CHF.

- L’anomalie : Ce montant de 153 millions n’a pas été utilisé pour absorber les dépenses réelles ni pour équilibrer les comptes déficitaires de 2024-2025, comme la logique comptable l’aurait suggéré.

- Le risque : Cette divergence suggère une manipulation des réserves pour lisser artificiellement le résultat et masquer la véritable capacité d’autofinancement de l’État.

- La violation des normes MCH2 et les EMPD « fantômes »

- Le constat : La dissolution des préfinancements liés aux EMPD, tels que la piscine de Malley ou la transition numérique, ignore les règles d’amortissement linéaire du MCH2. Les montants restent statiques ou sont dissous sans que les amortissements réels (ex : 3,8 millions pour le numérique) ne viennent diminuer le préfinancement de manière tracée.

- L’anomalie : L’absence de contrepartie visible dans les comptes de résultats (comptes 33 et 45) signifie que la charge d’investissement n’est pas correctement compensée. On efface la dette d’investissement sans montrer comment elle a été servie.

- Le risque : Cela fausse la lecture de l’effort d’investissement réel et constitue une régression technique par rapport aux standards de transparence du MCH2.

- L’absence de garantie et l’opportunisme politique

- Le constat : L’abandon de la logique des fonds affectés à la place de préfinancement Climat de 200 millions, au profit de réserves générales ou de dissolutions opaques.

- L’anomalie : Cette méthode permet de rendre les capitaux « invisibles » ou disponibles pour des ajustements de dernière minute, brisant le lien de confiance entre l’affectation annoncée et la réalité budgétaire.

- Le risque double :

- Comptable : Masquage des engagements futurs et fragilisation de la planification à long terme.

- Politique : Instrumentalisation des comptes pour créer un narratif de « nécessité » (justifiant le frein à l’endettement) ou de « danger » (autour de l’initiative fiscale), sacrifiant la sincérité financière sur l’autel de la stratégie à court terme.

Conclusion

Une comptabilité publique digne de ce nom doit être un livre ouvert, pas une boîte noire où les capitaux et les préfinancements disparaissent en une fois et réapparaissent au gré des besoins de présentation.

Accepter ces comptes, c’est accepter que l’on déforme la vérité par omission sur la santé réelle de nos finances pour mieux justifier des choix idéologiques.

Je ne peux me faire le complice de cette mise en scène. La réalité économique de l’État de Vaud ne se résume pas à un déficit artificiel pour les besoins de la cause. C’est pourquoi, en toute responsabilité et pour défendre la vérité des comptes, je voterai NON à l’approbation des comptes 2025.

Je vous remercie.

22.6.26

Les questions posées :

Après discussions avec notre collègue, je lui ai fait la demande de me confirmer mon analyse sur l’EMPD des JOJ Malley patinoire. Cet investissement est pris en compte depuis 2020 et les montants sont engagés.

Seul un fonds affecté aux différentes rubriques des préfinancements, déjà consommé partiellement, peut permettre de respecter les décisions du Grand Conseil me semble-t-il ?

Tu peux faire la même démarche sur le stade de la Tuillière.

Voici les autres questions liées à la brochure des comptes 2025.

Au 31.12.2024, il y a 23 lignes de préfinancements inscrites et actives dans le sens qu’un prélèvement est effectué.

Il y a aussi 6 rubriques inscrites et non utilisées.

Au 31.12.2024, la somme totale des préfinancements est de 1’191’916’480 CHF suite aux prélèvements de 57’127’449 CHF.

Ukraine

Le préfinancement Crise migratoire Ukraine se montait à 153’000’000 CHF au 31.12.2022. Au 31.12.2024, ce montant est identique à celui de 2022. Au 1.1.2025 le montant est toujours le même malgré les comptes déficitaires de 2024.

Au 31.12.2025, ce montant est utilisé dans différentes rubriques avec des sommes importantes accordées par la COFIN comme à la page 156 pour 91’567’000 CHF. (p. 158 9’775’900 CHF COFIN et 780’000 par le Conseil d’Etat)

Il est indiqué que : 3704 Subvention accordée à l’Etablissement vaudois d’accueil des migrants (EVAM) en faveur de l’intégration des personnes ukrainiennes à protéger titulaires de permis S. Crédit supplémentaire entièrement compensé de CHF 9’755’900 accordé par la Commission des finances le 26.06.2025 pour couvrir le surcoût des mesures d’intégration à destination des titulaires de permis S originaires d’Ukraine.

Crédit supplémentaire entièrement compensé de CHF 732’600 accordé par le Conseil d’Etat le 11.06.2025 pour couvrir le surcoût des mesures d’intégration à destination des titulaires de permis F et B.

Crédit supplémentaire entièrement compensé de CHF 2’280’000 accordé par la Commission des finances le 30.10.2025 pour couvrir le surcoût des mesures d’intégration à destination des titulaires de permis F et B.

Les montants des crédits supplémentaires destinés à l’intégration des titulaires de permis S et F ont été surestimés par rapport aux dépenses réelles.

Quelle est la signification de ce texte ?

Pourquoi le préfinancement de 153’000’000 CHF n’est pas dissout dans les comptes déficitaires 2025, sous rubrique 43 par exemple, les rendant équilibrés ?

Différence entre le montants budgets futurs page 309

L’attribution aux budgets futurs est de 1’250’229’980 CHF à la place de 1’191’916’480 CHF.

Pourquoi le montant global des préfinancements dissouts n’est pas diminué de 153’000’000 CHF et le résultat des comptes de 2025 n’est pas de ??

Comment explique-t-on cette différence ?

Transition numérique

Parle-t-on bien de l’EMPD de 10’566’000 CHF de Métamorphose 2023 et Perspectives 2025 I.000625.01 ? Si oui, comment expliquons-nous que le montant ne se modifie pas avec les années ? Ce projet informatique est en route. Il devrait y avoir des prélèvements ! p.263

Au 31.12.2024 le montant dépensé est de 3’883’252 CHF. Au 31.12.2025, ce montant passe à 4’853’043 CHF.

L’EMPD parle depuis 2021 d’un amortissement de 2’313’200 CHF et de 232’500 CHF d’intérêts.

Comment expliquez-vous que la différence ne soit pas prise en compte au 31.12.2025 dans l’opération de suppression des préfinancements (diminution du montant de 1’191’916’480 CHF identique pour tous les autres montants liés à un EMPD)

Piscine de Malley

(EMPD accordant au Conseil d’Etat un crédit d’investissement de fr. 9’000’000.- pour financer, au moyen d’aide à fonds perdu, la subvention pour la construction de la piscine de Malley avril 2020

L’EMPD indique clairement le mode financement à la page 6.

3.2 Amortissement annuel

L’amortissement annuel est calculé sur le montant total de l’aide à fonds perdu de fr. 9’000’000 sur une période de 25 ans, ce qui représente une charge annuelle de fr. 360’000.-.

3.3 Charges d’intérêt

La charge théorique d’intérêt est calculée sur le montant de l’aide à fonds perdu à un taux de 4% multiplié par l’indice 0,55, ce qui correspond à une charge annuelle de fr. 198’000.- (fr. 9’000’000 x 4% x 0,55).

3.5 Autres conséquences sur le budget de fonctionnement

L’amortissement annuel est prélevé sur le préfinancement de fr. 9’000’000 au bouclement des comptes 2019 de l’Etat. La charge d’intérêt sera compensée par le DEIS lors de l’élaboration du budget 2021.

Que se passe-t-il si le préfinancement est dissout comme indiqué dans les comptes 2025 ?

Seul un fonds peut définir le mode de financement.

Règle MCH

La dissolution n’est pas injectée directement dans le bilan, mais transite par le compte de résultats : [1]

- Écriture : Prélèvement sur la réserve de préfinancement via le compte 4593 (Prélèvements sur préfinancements et amortissements supplémentaires), en contrepartie du compte de bilan 293 (Préfinancements).

- Objectif : Ce prélèvement annuel vient atténuer la charge de l’amortissement ordinaire de l’ouvrage (compte 33) dans le compte de résultats, lissant ainsi l’impact financier de l’investissement sur le budget courant de la commune. [1]

Résumé de la logique MCH2

Contrairement à l’ancien modèle (MCH1) où les préfinancements servaient souvent à « éponger » d’un coup de fortes charges de début de vie (amortissements dégressifs), le système MCH2 repose sur des amortissements linéaires. [1]

Le tableau ci-dessous synthétise la vie du préfinancement :

| Étape de l’ouvrage [1] | Action comptable | Impact budgétaire |

| Avant la réalisation | Alimentation de la réserve (Charge extraordinaire, compte 3893) | Augmente les charges (si autofinancement suffisant). |

| Pendant les travaux | Maintien au bilan dans les capitaux propres (compte 293) | Neutre pour le compte de résultats. |

| Dès la réalisation / mise en service | Dissolution linéaire obligatoire (Revenu extraordinaire, compte 4593) | Compense la charge de l’amortissement ordinaire. |

A la lecture de la page 1 des comptes, les rubriques 33 et 43 ou 45 ne me semblent pas être impactées par cette dissolution des fonds de réserve et aucune indication pour les budgets futurs n’est indiquée.

Est-ce que mon interprétation est fausse ?

Est-ce que le fait de dissoudre des préfinancements sans affectation indiquée clairement est correct d’un point de vue comptable ?

Je m’arrête là mais la question subsidiaire concernera le préfinancement Climat 2024 de 200’000’000 CHF. Quelle garantie le Conseil d’Etat peut donner sur le montant indiqué et l’affectation ?

<![endif]>

<![endif]> <![endif]>

<![endif]> <![endif]>

<![endif]>