Motion fiscalité déductions 725 et les autres liées à la progression à froid

La réponse du Conseil d’Etat (mars 2025 24_REP_269) au sujet de la méthode de calcul des déductions fiscales 24_INT_157 en fonction de la progression à froid IPC article 60 LI, engendre bien des doutes sur la méthodologie utilisée par le Conseil d’Etat.

Pour la déduction fiscale, toutes ces catégories sont réunies sous le titre « Déduction famille » code 725 de l’article 42 de la Loi sur les Impôts LI.

Les explications données dès la page 3 de la réponse du Conseil d’Etat démontrent clairement une incohérence entre la lecture du texte et l’application mathématique.

La justification des montants de déductions fiscales spécifiques va à l’encontre de l’égalité de traitement entre les citoyens vaudois.

Le Conseil d’Etat considère que les 3 types de déduction fiscale du code 725 regroupant les notions de « couple », « famille monoparentale » et « enfants » sont soumises à une seule et unique référence du taux de l’IPC lors de l’augmentation du montant de la déduction selon l’article 60 al.2 LI «[l]’adaptation correspond à l’augmentation de l’indice suisse des prix à la consommation depuis la dernière compensation jusqu’au 30 juin de l’année précédant la période fiscale. Il est à préciser que jusqu’en 2012, c’était la moyenne annuelle qui fixait la référence à la place du 30 juin.

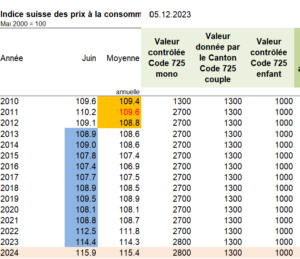

Lors de précédentes réponses au sujet des déductions fiscales, le Conseil d’Etat avait fourni un tableau excel.

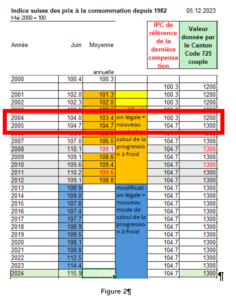

Figure 1 (tableau que l’Etat (apparence horizontale) le contrôle de la méthode)

Tableau de l’Etat complété par les taux IPC et les montants de la déduction fiscale code 725 couple.

1ère constatation :

1ère constatation :

Pour les couples mariés, la dernière compensation ne date pas de 2020 comme expliqué en page 3 de la réponse du Conseil d’Etat, mais de 2005 avec la base IPC de 2000. Le taux était de 104.7 et non pas 109.5 pris en compte pour les familles monoparentales. La même méthode est appliquée jusqu’en 2024 soit un IPC de 115.9.

2ème constatation :

A aucun moment il est possible de comprendre les raisons qui ont fait que l’indexation de 2008 n’a pas été appliquée. L’indice était passé à 109.1. En appliquant la méthode préconisée par le Conseil d’Etat, la déduction se serait élevée à :

● IPC de référence de la dernière compensation, soit celle intervenue lors de la période fiscale 2005 (IPC moyenne 2003 (base 100 = mai 2000)) = 104.7

● IPC de référence de cette déduction pour la période fiscale 2009 soit moyenne annuelle 2008 (base 100 = mai 2000) = 109.1

Une augmentation est constatée nécessitant une adaptation de la déduction

Indexation PF 2009 = (109.1/104.7) x 100 = 104.20%

● Couples : (1’300 x (104.20))/100 = 1’354.63 arrondis à 1’400

3ème constatation :

Certains pourront dire qu’il est inutile de revenir sur le passé. Ils ont peut-être raison mais comment répondre au fait qu’en 2018, cela s’est reproduit. En restant toujours à une déduction de 1’300 CHF, l’IPC est de 108.9 soit un montant de 1’352 arrondis à 1’400 CHF.

4ème constatation

Les déductions fiscales les « couples » n’ont pas été modifiées depuis 2005 malgré une variation de 4.7 points par rapport à la valeur IPC de 2010 (1’359.60 soit 1’400 CHF) et 11.2 points à ce jour (1’461.31soit 1’500 CHF) sans la pleine compensation de 2008.

La loi précise bien les règles et en 2010, la déduction de type « couple » devait être de 1’500 CHF.

La loi a été modifiée en 2010 pour créer les types de déductions fiscales « monoparentale » et « enfant ».

Il est évident que cela ne reflète pas la prise en compte des difficultés de ces braves contribuables dans le besoin. Depuis 16 ans, ils ont perdu un montant de 100 CHF. Ce qui peut être un geste ciblé pour aider ces personnes sur une déduction sans tenir compte des autres auxquelles ils auraient eu droit.

5ème constatation

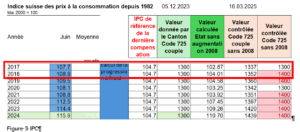

La justification du Conseil d’Etat, à la page 3 de sa réponse, axe son argumentation en considérant que la dernière augmentation aurait été faite en 2020 avec une valeur d’IPC de 109.5.

Ce qui est surprenant car si nous prenons les valeurs des 3 types de déductions, le tableau suivant ci-dessous nous donne un changement de montant en 2010 pour la déduction « famille monoparentale » liée à un changement de loi mais pas un effet de l’IPC qui pour rappel en 2010 est de 109.4 et non 109.5, valeur du mois de juin 2010 !

Figure 4

Figure 4

Figure 5

Figure 5

Figure 6

Figure 6

Cette argumentation est peu respectueuse de la loi art 42a et art 60 qui stipule bien la notion de :

1. Taux IPC de la dernière compensation au 30 juin de l’année précédente dès 2013

2. Taux IPC de la dernière compensation fixée par la moyenne annuelle jusqu’en 2012

3. Modification de la loi en avril 2011 par la création des types de déductions monoparental et enfant distincts.

4. La déduction pour « couple » n’a jamais été modifiée donc l’explication de la page 3 du Conseil d’Etat est erronée.

● IPC de référence de la dernière compensation, soit celle intervenue lors de la période fiscale

2020 (IPC au 30 juin 2019 (base 100 = mai 2000)) = 109.5

● IPC de référence de cette déduction pour la période fiscale 2023 soit celui du 30 juin 2022 (base

100 = mai 2000) = 112.5

● Couples : (1’300 x (102.74))/100 = 1’335.62

Réponse attendue :

● IPC de référence de la dernière compensation, soit celle intervenue lors de la période fiscale 2005 (IPC moyenne 2004 (base 100 = mai 2000)) = 104.7

● IPC de référence de cette déduction pour la période fiscale 2023 soit celui du 30 juin 2022 (base 100 = mai 2000) = 112.5

● Couples : (1’300 x (107.50))/100 = 1’396.81 soit 1’400 CHF

Conclusion de l’analyse :

Il est fait la démonstration qu’il y a 5 points de la réponse du Conseil d’Etat qui relève des incohérences.

Doit-on déduire que le changement de loi sur les impôts article 42a à supprimer la référence de la valeur de l’IPC de 104.7 pour les déductions « couple » ?

Nous ne pouvons pas nous satisfaire des réponses du Conseil d’Etat. Depuis 3 ans, il est sans cesse posé des questions, des interpellations, des propositions à la commission des finances ou en plénum lors du budget.

Rien n’y fait !

La déduction pour couple a été spoliée pendant 16 ans par la non-indexation de 2008. Certains diront que ce n’est pas grave, que les montants ne sont pas importants. Il faut aussi relever que toutes les déductions fiscales liées à la progression à froid n’ont pas été indexées.

Ces déductions touchaient les petits revenus, les retraités, les jeunes familles. Ces déductions sont ciblées et ont un effet financier, pour les bénéficiaires de ces mesures, plus important que le choix de la baisse d’impôts de 4, voir 7 et même 12%. Le Conseil d’Etat a choisi de dérouler le tapis rouge à l’initiative du centre patronal en refusant depuis plus de 3 ans de corriger ces injustices fiscales. Il ira tout seul combattre l’initiative contre les 12% de baisse d’impôts.

Il est temps de corriger la réflexion du Conseil d’Etat. Lorsque vient l’heure du budget, le Grand Conseil ne réussit jamais à faire passer une adaptation de ces déductions fiscales. Tentons une autre piste.

La motion

C’est ainsi que nous demandons par le biais d’une motion :

• De modifier tous les articles définis à l’article 60 de la loi sur les impôts à la valeur corrigée de la pleine indexation, non appliquée en 2008, et l’adaptation égale des barèmes des articles 47 et 59, et des sommes en francs mentionnées aux articles 15, alinéa 3, lettre a, 37, alinéa 1, lettres g et k, 37, alinéa 2, 39, 40, 42, alinéas 1 et 2, 43, alinéa 3, 54, alinéa 2 et 58,

- de 800 CHF pour tous les montants inférieurs à 1’500 CHF,

- de 400 CHF pour les montants compris entre 1’501 et 3’000 CHF

- et de 200 CHF pour tous les montants de plus de 3’000 CHF.

• D’appliquer les règles d’indexation de l’IPC pour chaque type de déductions indépendamment d’une potentielle compensation par changement de loi ou de déséquilibre entre le montant provoqué par le fait de regroupement de types de déductions fiscales sous un seul de déduction du tableau des principales déductions vaudoises annuelles accompagnant la déclaration d’impôts comme le code 725 regroupant les couples, les familles monoparentales et enfants.

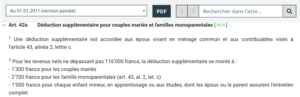

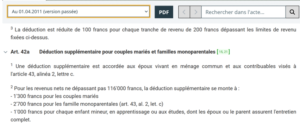

Ce qui donnerait par exemple un article 42a de la LI de cette composition :

Art. 42a Déduction supplémentaire pour couples mariés et familles monoparentales [ 15, 21 ]

2 Pour les revenus nets ne dépassant pas 116’000 francs, la déduction supplémentaire se monte à :

– 2’100 francs pour les couples mariés

– 3’100 francs pour les familles monoparentales (art. 43, al. 2, let. c)

– 1’800 francs pour chaque enfant mineur, en apprentissage ou aux études, dont les époux ou le parent assurent l’entretien complet.

Et par exemple à l’article 60 de cette composition :

Art. 60

Compensation des effets de la progression à froid [ 1, 21, 27, 31 ]

2L’adaptation correspond à l’augmentation de l’indice suisse des prix à la consommation depuis la dernière compensation jusqu’au 30 juin de l’année précédant la période fiscale. Lors d’un changement de loi, les montants indexés sont conservés avec leurs indices de la dernière compensation, indépendamment de l’indice en vigueur à la date du changement de loi. La compensation est exclue si le renchérissement est négatif. L’adaptation qui a lieu après un renchérissement négatif se fait sur la base de l’indice déterminant lors de la dernière compensation de chaque type de déductions fiscales et de manière indépendante les uns des autres.

Note pour le public

Motion fiscalité déductions 725-130325vdef20250318 en pdf

Note pour les députés

Un fichier pdf est téléchargeable sur SIEL pour vous faciliter la lecture du texte avec les images