Facture Eau, c’est cher et peu clair ! Suite comique mais assez dramatique pour la démocratie

La décision du Tribunal au sujet de mon recours de la facture d’eau 2021 est tombée.

Je n’ai pas tout perdu car je vais recevoir 300 CHF sur les 500 CHF de la caution et j’ai été mis au bénéfice d’une diminution de 78.60 CHF. Quand même pas de quoi se plaindre ! Ouf

Cependant la lecture attentive des motifs justifiant le refus d’appliquer les tarifs parus dans le papillon publicitaire reçu de la commune en avril 2022 est amusante. Un autre citoyen que ma personne aurait dû faire recours. Le résultat eût été différent à coup sûr.

Le 1er point relève qu’en fait j’ai été gagnant financièrement car il y a eu une nouvelle facture :

- L’autorité intimée a certes retenu un tarif plus élevé que la Municipalité pour l’un des éléments, soit l’entretien des collecteurs EU, ce qui a représenté une augmentation de vos factures de CHF 44.40 mais que cette autorité a également retenu un tarif qui vous était plus favorable, soit 1 fr. 30 le m3 pour le poste « Consommation eau », ce qui a représenté une baisse de vos factures de CHF 78.60 ; partant, la CDAP a procédé à une balance des opérations et a finalement considéré que pris dans sa globalité, le résultat de la décision attaquée vous était favorable (cf. jugement, p. 4) ;

donc je suis mis au bénéfice d’un privilège. Où est le respect des lois et de l’égalité de traitement des citoyens, si c’est uniquement l’aspect financier qui prime ? Je suis trop idéaliste peut-être.

Le 2ème argument m’interpelle :

- La publication du tarif des eaux 2021 dans le bulletin officiel de la Municipalité (que la CDAP considère comme un tout-ménage adressé aux habitants de la Commune) est une publication qui doit se comprendre comme une lettre d’information et que cette publication ne comprend aucune indication officielle telle que la reproduction du sceau de la Municipalité ou des signatures du syndic et du secrétaire municipal ; partant, la CDAP a considéré que l’on ne peut pas se fier à la publication (et donc à la tarification) parvenue dans le bulletin officiel de la Municipalité dès lors qu’elle n’a pas la même portée que la publication de la décision municipale munie du sceau et des signatures (cf. jugement, p. 6) ;

Le Bassinfos n’est pas un document de référence et de communications avec la population. La loi sur l’information est totalement inutile dans notre canton. L’article 3 ne stipule pas, me semble-t’il, que le tampon est obligatoire.

Les autorités informent sur leurs activités d’intérêt général et elles développent les moyens de communication propres à expliquer leurs objectifs, leurs projets, leurs actions, ainsi qu’à faciliter les échanges avec le public.

Alors comment savoir ce qui se passe, au sujet des tarifs par exemple quand sur le site internet de la commune, ils ont été modifiés sans retrouver les traces des anciennes décisions municipales ou de publier les décisions municipales 6 mois après les prises de décisions ? Alors est-ce que lorsque nous recevons les acomptes il ne serait pas plus simple de donner les tarifs. Cela éviterait des quiproquos !

Les autres points sont tout aussi surprenants et me laissent songeur sur la justice en revenant sur un tarif de 2020 alors que les comptes relèvent un fonds affecté trop important pour les frais EU et EC.

- Il n’est pas possible de suivre l’autorité intimée qui a considéré que le tarif applicable était celui adopté par la Municipalité lors de sa séance du 12 avril 2021 et qu’il convient de retenir que le tarif applicable est celui adopté pour l’année 2020, soit celui adopté par la Municipalité le 15 juin 2020 ; la CDAP a donc considéré que l’autorité intimée aurait dû (1) rejeter le recours que vous aviez déposé seul et (2) confirmé les factures initiales ; elle a toutefois renoncé à modifier la décision attaquée en votre défaveur vu le faible montant en jeu (cf. jugement, p. 7) ;

- Le principe de la bonne foi n’est pas applicable car vous n’avez pas pris de dispositions irréversibles en raison de la publication effectuée dans le bulletin officiel (cf. jugement, p. 8) ;

- Le principe de l’égalité de traitement n’a pas été violé puisque, selon la CDAP, vous avez bénéficié d’un tarif plus favorable aux autres justiciables (car celui de 2020 est applicable selon cette autorité) et qu’il est, de toute façon, possible d’appliquer des régimes juridiques différents au contribuable qui conteste la décision et à celui qui ne le fait pas (cf. jugement, p. 8) ;

En définitive, seul l’argent compte puisque j’ai obtenu une réduction de ma facture au mépris de l’égalité de traitement !

Est-ce que je dois rendre l’argent de ma diminution de facture à tous les habitants ?

Par cette décision du Tribunal, force est de constater que les recours sur le tarif 2022 sont sans succès et inutiles. Chacun jugera et interprétera le fait que le tarif 2021 de l’eau sous pression a été majoré de 0.30 CHF/m3 soit 23%.

Sachez que votre facture d’eau en 2024 verra un tarif de 2.30 CHF/m3 pour l’eau potable.

J’encourage les conseillers communaux à demander à l’autorité si Monsieur Prix a été consulté au sujet de ce tarif !

Après avoir déposé une alerte sur le site fédéral, il y est fait mention que ce tarif n’a pas été transmis à la Confédération. Alors je ne ferai pas recours en 2024 si la facture d’eau 2023 fixe ce prix et je compte sur un citoyen pour effectuer un recours et je lui prêterai mains fortes.

Bassins, le 18 juillet 2023.

Courrier de M. Prix avril 2023

Monsieur,

Nous avons bien reçu votre annonce concernant les taxes sur l’eau et les eaux usées de la Commune de Bassins et nous vous en remercions. Ayant pris connaissance de vos remarques avec intérêt, nous sommes en mesure de vous communiquer ce qui suit:

L’article 14 de la Loi sur la surveillance des prix (LSPr) prévoit que lorsqu’une autorité législative ou exécutive est compétente pour décider ou approuver une augmentation de prix, elle doit prendre au préalable l’avis du Surveillant des prix. Dans le cas des tarifs pour la distribution d’eau et pour l’assainissement des eaux, le Surveillant des prix détient un droit de recommandation envers les communes. Elle peut utiliser ce droit pour proposer de renoncer en tout ou en partie à l’augmentation des prix ou d’abaisser le prix maintenu abusivement (art. 14 LSPr).

Selon la LSPr, la Commune de Bassins a le devoir d’annoncer au préalable toute modification de son mode de tarification ou du montant de ses taxes pour la distribution de l’eau potable, l’épuration des eaux et l’élimination des déchets.

Taxes sur l’eau potable

Au cours de ces dernières années, aucune modification relative à l’eau potable ne nous a été soumise par la Commune de Bassins. Nous tenons également à rappeler que si une autorité ne consulte pas le Surveillant des prix avant de fixer l’entrée en vigueur d’un nouveau tarif, celui-ci est entaché d’un vice de forme. Le Surveillant des prix ne dispose pas d’un droit de recours. Par conséquent, si aucun contribuable ne conteste le tarif, ce dernier continuera à s’appliquer. Le problème du vice de forme ne sera pris en considération que si un recours est déposé contre l’augmentation de tarif. La manière de procéder lors d’un recours devrait être mentionnée sur votre facture.

À propos des tarifs, étant donné que ceux-ci ne nous ont pas été soumis au préalable, nous n’avons pas eu la possibilité de les analyser et nous ne pouvons juger de leur adéquation. Comme nous disposons uniquement d’un droit de recommandation et du fait que les communes ne sont normalement pas disposées à revenir sur une décision récemment prise, nous devons, pour le moment, renoncer à une analyse.

Dans l’espoir que ces renseignements pourront vous être utiles, nous vous prions d’agréer, Monsieur, l’expression de nos salutations distinguées.

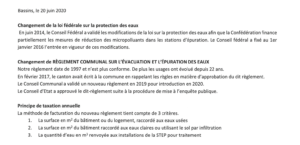

Ayant reçu ma facture d’eau, il me semble qu’il y a des mystères au sujet des tarifs collecteurs EU-EC et surtout des problèmes de dates des documents tarifaires.

Il est cependant à noter que le prix de l’eau de consommation a baissé en cohérence avec le Bassinfos d’avril 2021. Dommage que la commune ne nous ristourne pas les 30 centimes facturés en sus en 2022 pour notre consommation 2021.

Voici une lettre type de recours à la commission idoine.

xxx

yyyy

1269 Bassins

RECOMMANDE

Commission Communale de Recours

Place de la Couronne 4

1269 Bassins

Bassins, le zz juillet 2023

Factures décompte d’eau 2022 xxxxxx (locataires) et xxxxx

Madame, Monsieur,

Comme indiqué sur la facture d’eau 2022 reçue le 11 juillet 2023, permettez-moi de faire recours contre les tarifs d’eau appliqués.

Les raisons sont les suivantes :

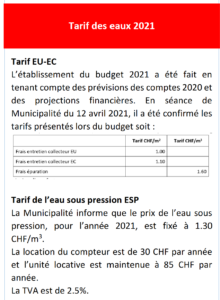

- Un recours avait été déposé à la commission de recours en matière de taxes communales au sujet des tarifs 2021 de 1.00 CHF/m2 EC et 1.10 CHF/m2 EU et du tarif de l’eau sous pression facturée 1.60 à la place de 1.30 CHF par mètre cube. Une correction avait été apportée aux personnes ayant fait opposition.

- Aucun Bassinfos, aucune décision municipale mentionne et confirme que la population a été informée des tarifs d’eau 2022 autre que la dernière communication du Bassinfos d’avril 2021.

- Les documents du site internet de la commune au sujet des tarifs de l’eau sont assez surprenants. Les dates ne correspondent pas à l’installation des autorités et surtout ces prix n’ont jamais été communiqués à la population pour 2022.

En résumé, les tarifs de 2022 sont les mêmes que ceux de 2021, contestés par le recours à la commission, soit :

| Tarif | 2021 | 2022 | 2023 | |

| Période de communications à la population | Bassinfos avril 21 | Décision impossible et communication absente | Bassinfos mars 23 | |

| Frais entretien collecteur EC | CHF/m2 | 1.00 | 1.20 | 1.20 |

| Frais entretien collecteur EU | CHF/m2 | 1.10 | 1.30 | 1.30 |

Tous les éléments énoncés font que je suis contraint de solliciter votre commission pour faire corriger les factures des locataires et de moi-même de décompte d’eau et d’épuration 2022 en appliquant les tarifs communiqués à la population en avril 2021 soit :

| Tarif |

2022 |

|

| Frais entretien collecteur EC | CHF/m2 |

1.00 |

| Frais entretien collecteur EU | CHF/m2 |

1.10 |

| Ristourne Eau sous pression | CHF/m3 |

0.30 |

Autre élément important

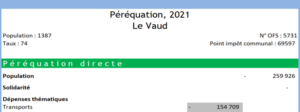

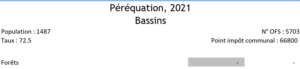

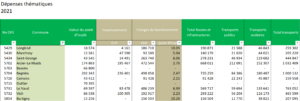

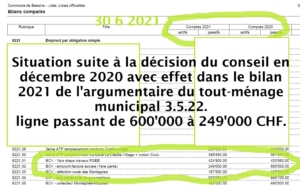

A la lecture des comptes 2022 de la commune de Bassins, il y est fait mention au bilan d’un fonds de réserve de 100’649.42 CHF sans aucune mention dans le rapport de gestion et des comptes, d’un justificatif permettant de comprendre l’utilisation de ce fonds affecté.

Ce montant est disproportionné par rapport au chiffre d’affaires de ce dicastère d’environ 237’000 CHF.

Le modèle comptable harmonisé 2 des communes ne préconise pas de surtaxer les abonnés pour financer des investissements futurs et s’inscrivant dans le temps d’amortissements prévus par la loi et à charge de tous les utilisateurs.

La démonstration est faite que les tarifs prévus en 2021 tenaient compte de cette trop grande ponction dans le porte-monnaie des habitants de Bassins. Il serait plutôt nécessaire de baisser les tarifs en 2023.

Veuillez agréer, Madame, Monsieur, l’expression de ma plus parfaite considération et avec mes salutations les plus distinguées.

Votre nom