Motion Péréquation Parlementaire 1123 avec exemples

Depuis 2017, plusieurs députés ont interpellé, questionné le Conseil d’Etat au sujet de la péréquation.

Le refus d’empoigner le problème a engendré les initiatives SOS Communes, la motion taux unique et tout le sentiment de gâchis devant les divergences associations de communes – Etat.

En date du 17 novembre 2020 à l’heure des questions au sujet de la LPIC, le Conseil d’Etat a esquivé, répondu de manière sibylline, introduit une nouvelle notion de 50’000 CHF totalement absconse, qui ne répond pas à la question posée.

La seule information à retenir est la confirmation de l’introduction de la nouvelle péréquation au 1er janvier 2023.

Cette planification n’est pas raisonnable face aux échéances du renouvellement des autorités communales 2021 et cantonales 2022 et loi votée en juin 2022 pour transmettre les informations aux communes.

Toutes les initiatives déposées au sujet de la cohésion sociale ou du taux unique doivent être complétées par une péréquation intercommunale.

Le parlement doit, in fine, valider et voter une loi de péréquation.

Il est cohérent que cette loi, qui concerne tous les Vaudois•es, soit issue de l’échelon politique de surveillance des communes.

Dans l’enseignement, on parle de « wer lehrt, prüft », il est peut-être temps d’appliquer la même règle en politique soit « qui conçoit la loi, vote la loi ».

Ces différentes raisons nous incitent à déposer une motion demandant au Conseil d’Etat de proposer une modification ou une nouvelle loi sur la péréquation des communes en prenant 5 critères de référence.

Principes retenus de la péréquation parlementaire intercommunale :

1er principe Capacité financière en CHF par habitant et par point d’impôt CHF/(hab * 1 pt)

Les motionnaires demandent que le principe du modèle de péréquation se base sur le fait que les contribuables vaudois ont TOUS une identité financière. Il est important de trouver une valeur de la capacité financière du citoyen vaudois moyen à l’échelon cantonal.

Cette valeur se calculerait en franc par habitant et par point d’impôt prélevé au niveau cantonal et ce indépendamment du taux d’impôt communal.

Pour donner un exemple, depuis des années, cette manière de calculer n’a pas été contestée par qui que soit. La méthode utilisée aboutit à une valeur de 53.00 CHF par habitant et par point d’impôt.

| Commune | Taux communal | Population | Valeur par hab canton commune | |

| 2018 | 31.12.2018 | |||

| 309 | 67.90 | 800 162 | 53.00 |

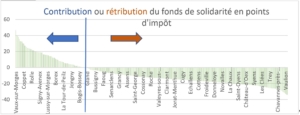

2ème principe Contribution au fonds de solidarité intercommunale

Toutes les communes dont la valeur du point d’impôt serait supérieure à la moyenne cantonale, financeraient un fonds en fonction de l’écart de la valeur du point communal diminué de la valeur moyenne cantonale et multiplié par sa population.

Considérant que cette valeur est une référence, il permet de fixer la limite minimale du prélèvement dit de contribution à la péréquation.

Les valeurs de chaque commune sont connues et permettent de chiffrer cette différence.

| Commune | Valeur du point d’impôt par habitant canton commune | Moyenne de la valeur du point d’impôt canton commune | Contribution par habitant canton commune à verser à la péréquation |

| A | 29.43 | 53.00 | 0.00 |

| B | 57.19 | 53.00 | 4.18 |

| C | 43.65 | 53.00 | 0.00 |

| D | 49.67 | 53.00 | 0.00 |

| E | 60.78 | 53.00 | 7.77 |

| F | 155.57 | 53.00 | 102.56 |

Pour les communes B, E et F elles seraient dites contributives. Pour les autres, comme elles possèdent une valeur inférieure à la moyenne, elles n’alimenteraient pas le fonds de péréquation mais seraient mises au bénéfice d’une rétribution.

3ème principe Fonds de solidarité intercommunale

Un fonds de solidarité intercommunale serait constitué.

Le montant constituant le fonds de solidarité intercommunale, pour l’exemple, serait de 8 points multiplié par la valeur du point d’impôt cantonal, soit un montant de 335 120 283 CHF.

4ème principe Redistribution – Rétribution

Le montant de la rétribution serait égal au montant du fonds de solidarité intercommunale.

Nous prendrions en compte l’effort consenti par la commune au travers de son taux d’imposition communal par rapport au taux de référence calculé précédemment.

Il serait déterminé une part de rétrocession par commune en fonction du manque de capacité financière de ses habitants, de sa population et de son écart d’imposition par rapport aux valeurs moyennes cantonales.

5ème principe Contribution et redistribution en fonction de la définition de la commune selon la LATC

Le système de péréquation devrait être complété par une attribution de points d’impôts spécifiques pour la fonction de capitale, centre cantonal, régional ou local selon le complément basé sur la LATC et du plan directeur cantonal.

Toutes les communes, sauf les bénéficiaires, participeraient pour un 1 point d’impôt en faveur de la capitale. Cette dernière encaisserait cette indemnité en sus de la rétrocession du fonds de solidarité intercommunale. (adaptation 2020)

| Type de ristourne en fonction de la LATC | Point d’impôts |

| Capitale | 0.5 |

| Centres cantonaux | 0.35 |

| Centres régionaux | 0.2 |

| Centres locaux | 0.05 |

Le principe serait le même pour les autres catégories.

La redistribution se ferait en fonction du nombre d’habitant des communes bénéficiaires.

Capitale

Lausanne

Centres cantonaux

Aigle, Montreux, Morges, Nyon, Vevey, Yverdon-les-Bains, Payerne,

et les centralités de niveau régional

Bex, Coppet, Gland, Grandson, Pully, Renens, Rolle, Villeneuve, Apples, Aubonne–Allaman, Avenches, Bercher, Bière, Château-d’Oex, Chavornay, Cossonay–Penthalaz, Cully (Bourg-en-Lavaux), Echallens, La Sarraz–Eclépens, Le Sentier–Le Brassus, Le Pont, Les Diablerets, Leysin, L’Isle, Lucens, Moudon, Orbe, Oron–Palézieux, Puidoux–Chexbres, Saint-Cergue, Sainte-Croix, Vallorbe, Villars–Gryon, Yvonand.

Centres locaux

Baulmes, Begnins, Concise, Cudrefin, Cugy, Gimel, Mézières –Carrouge, Rossinière, Rougemont, Le Sépey, Thierrens (Montanaire), Saint-Prex, Savigny et Granges –Marnand (Valbroye)

Synthèse :

Bassins, le 20.11.20

Le tableau ci-dessous reprend les valeurs des acomptes 2020.

En transférant 15.4 pts d’impôts par commune et le 80% des recettes conjoncturelles et impôts frontaliers pour financer la facture cohésion sociale, la situation est réglée en parfait équilibre pour le Canton.

L’argument de dire que nous serions le seul canton suisse à ne pas participer à la facture sociale cantonale est erroné car les communes participent par leurs recettes conjoncturelles.