Références de l’Indice des Prix à la Consommation pour les déductions fiscales de VaudTax 22 et années suivantes

(Sans développement en plénum car ce sujet est très technique et peut-être lassant pour mes collègues. Il nécessite la consultation des 3 taux IPC mentionnés)

Comme annoncé lors des débats au sujet du budget 2023, les différentes tentatives menées pour aider les locataires en ces périodes difficiles n’ont pas abouti.

Il avait été fait part que le code 660, « Déduction pour logement », répondait à l’attente des citoyens (LI art 39).

En remplissant la déclaration d’impôts 2022 que constatons-nous ?

La déduction pour logement (code 660) est toujours de 6’400 CHF.

Pour rappel voici l’évolution des montants du code 660 du tableau des déductions.

Pour les années 1999-2000, la déduction était de CHF 5’700, laquelle a été indexée en 2003 à 5’900, puis en 2005 à 6’000, puis en 2007 à 6’100, puis en 2008 à 6’200, puis en 2010 à 6’300 pour finalement être indexée à 6’400 dès l’année 2012.

En échangeant avec l’ACI, que je remercie au passage pour l’excellente collaboration pour donner suite à mes doutes, il est nécessaire de préciser que le rapport CCF 2022 parle d’un index 109.5 en 2020 alors que la Confédération a proposé à un réajustement comme tous les 5 ans de l’IPC fédéral.

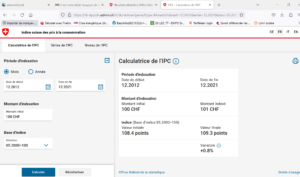

De plus, il y a eu un changement du taux de l’IPC en décembre 2020 en fixant un nouvel index fédéral à 100. En juin 2021, la valeur passe donc de 100 à 101.1. Soit une différence de 1.1 qui se noie dans une interprétation des textes en fonction des références utilisées.

L’ACI présente une lettre circulaire de la Confédération en 2022 avec un index de 159.8.

Les effets de la progression à froid ont été compensés pour la dernière fois pour l’année fiscale 2012 (indice déterminant au 30 juin 2011 = 161.9 points, base décembre 1982 = 100).

Au 30 juin 2021, l’indice déterminant pour la compensation des effets de la progression à froid s’élevait à 159.8 points.

Sur la base des indications fournies lors du débat du budget 23 par les réponses du Conseil d’Etat, les citoyens vaudois n’ont-ils pas le droit à une augmentation de déduction pour logement dès 2022 pour adapter le changement de l’indice IPC de 2020 . La réflexion se base sur la lecture du rapport CCF Vaud et les documents de la Confédération.

C’est ainsi que j’ai l’honneur d’interpeller le Conseil d’Etat au moyen des questions suivantes :

Quelles sont les raisons qui poussent ce dernier à prendre la moyenne des indices mensuels de l’IPC au mois de juin pour définir la valeur de référence de l’augmentation ou la modification du tableau des déductions 2022 alors qu’il y a eu une augmentation de plus d’un 1.1% en juin du coût de la vie portant la déduction 660 à 6’500 CHF ? (valeurs relatives avec influence sur les écarts de progression)

Est-ce que le Conseil d’Etat a une autre interprétation de cette valeur suite au changement de référence de l’IPC en décembre 2020 ?

Quels sont les motifs qui poussent le canton de Vaud pour justifier la progression à froid de ne pas prendre les valeurs IPC fédérales comme le démontre le rapport de la CCF en novembre 2022 alors que les liens du site du canton prennent référence sur la Confédération ?

Est-ce que le Conseil d’Etat appliquera une augmentation de l’IPC pour 2023 de 4.53% pour fixer la déduction à 6’700 CHF ou un taux de 3.42% avec une déduction de 6’800 CHF ou une autre valeur comme 3.31% en prenant la grille IPC CCF par exemple ?

Est-ce que le principe d’augmentation de l’IPC pour les déclarations fiscales 2023 est appliqué aux autres déductions liées à la progression à froid et à quels montants à la vue des modifications des seuils votées ? (art. 47 et 59 LI)

Avec mes remerciements.

![]()

Site internet Confédération

Site internet Vaud

https://www.vd.ch/fileadmin/user_upload/organisation/dfin/statvd/Dom_05/Tableaux/T05.01.01.xlsx