Variante simplificatrice à la proposition « Facture sociale » 9.3.2020

Suite à vos nombreuses questions, au sujet de mes valeurs, permettez-moi de préciser que la proposition est basée sur une action POLITIQUE lancée au Grand Conseil au moment de l’élaboration du budget 2020 de l’Etat et suite aux différentes motions 2018 et 2019.

Vos questions sont toutes pertinentes.

Il est donc nécessaire de simplifier encore plus le principe que tout le monde connait et de ne pas le compliquer avec une lutte de chiffres, de nombres, qui ne modifient pas FONDAMENTALEMENT le principe recherché.

Le lien suivant :

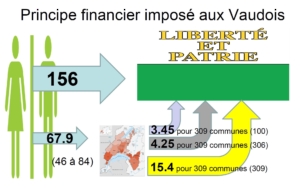

vous montre les effets de la reprise de la facture sociale avec 15.4 points d’impôts (en occultant la différence valeur communal – cantonale) et en ajustant les recettes conjoncturelles pour équilibrer l’opération d’un point de vue cantonal. Je répète que ma réflexion avait comme origine ma fonction au Grand Conseil pour tous les Vaudois.

Le but de ma démarche consiste à démontrer qu’il existe une piste consistant à séparer la facture sociale de la notion de péréquation telle qu’elle est actuellement. Nous sommes plus dans un débat politique que mathématique.

Les questions du taux d’imposition des successions sont connues. Comme je l’ai dit dans un autre document, Nous pouvons lavoir un taux référence comme pour l’impôt foncier. C’est pour ces raisons que j’avais fait des variantes à 16.04, 15.4 et autres.

Bassins, le 9.3.2020