Déductions fiscales couples et enfants liées à l’IPC ! C’est un leurre

Le législateur avait imaginé dès 2005, que les déductions fiscales devaient être indexées au coût de la vie IPC afin que le citoyen soit mis au bénéfice de cette inflation.

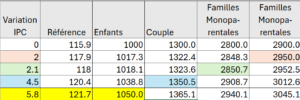

Depuis cette date, plusieurs modifications de montants et de règles ont été faites. La base incontestable de cette loi est la référence fédérale de l’IPC base 100 de 2000.

Dans le cas qui nous intéresse – sans oublier toutes les autres déductions soumises à cette IPC – soit le code 725 déductions pour les couples, enfants et familles monoparentales, le canton considère que lors d’un changement de montant de déduction d’une seule catégorie, le taux IPC devient la référence des 2 autres déductions.

Est-ce vraiment ce que souhaitait le législateur en adoptant la loi ?

L’interprétation du canton de Vaud est en parfaite inadéquation de la volonté du peuple.

La différence des montants entre les 3 catégories va à l’encontre du bon sens. Il me semble assez incroyable de ne pas comprendre que l’augmentation de 2% sur 2900 CHF n’a pas le même effet que 2% sur 1000 CHF

Quelle doit être l’augmentation de l’IPC en 1 an pour que les déductions enfants passent à 1100 CHF ?

Il faut que l’IPC augmente de 5.8% pour que la déduction se matérialise.

Quelle doit être l’augmentation de l’IPC en 1 an pour que les déductions couples passent à 1400 CHF ?

Il faut que l’IPC augmente de 4.5% pour que la déduction se matérialise.

Par contre, comme la déduction pour familles monoparentales augmente lorsque l’IPC augmente de 2.1%, les déductions couples et enfants ne verront jamais de changement !

Est-ce bien la volonté exprimée par le législateur ?