Compléments à la motion « Adaptation de la LPIC pour soulager rapidement les Vaudois et leurs élus de proximité »

En date du 10 avril 2019, la motion DLPIC a été présentée en plénum.

Pour mémoire, il faut rappeler que le décret de la loi sur la péréquation intercommunale s’applique :

- pour la période 2012 à 2018

- une prolongation est faite pour 2019.

La réflexion qui a engendré cette motion, est basée sur les éléments suivants :

- la nouvelle péréquation est annoncée pour 2021 au plus vite (soyons raisonnables 2022 => exploit)

- dès que des chiffres sortiront de la nouvelle mouture de péréquation, le réflexe des élus sera de regarder l’effet sur leur commune et commencera la valse des insatisfaits.

- Quelque soit le système de répartition des finances mis en place, c’est comme le système scolaire les « bons » resteront bons et les « moins bons » seront moins bons. Pas besoin de faire un dessin pour le volet financier, les aisés resteront aisés et crieront forcement au loup.

- que faire pour les années 2020, 2021 et peut-être 2022 pour établir les budgets communaux si le décret n’est pas voté par le Grand Conseil

- les communes tirent la langue sous les charges intercommunales et les conséquences des associations de communes qui amplifient la problématique des finances communales sans soucier des impôts à prélever sur le ménage communal pour atteindre les objectifs parfois délirants

- les élus mélangent les problèmes de facture sociale et de péréquation.

Le Grand Conseil a bataillé des heures pour obtenir une remise de 50 millions pour les communes mais :

Une application stricte du décret permettrait d’alléger les finances des communes pendant les 2 ou 3 ans de flou entre RFFA et RIE VD soit près de 60 millions et surtout une stabilité dans les effets pervers du jeu des investissements communaux pris en considération dans la péréquation.

Ces tableaux devaient accompagner mon complément de manière plus didactique et moins technique. Malheureusement un petit problème de communication a mis à mal mon explication.

Nous constatons que la facture sociale augmente de 1.18 points d’impôts en 4 ans.

Dans le même laps de temps, la péréquation directe augmente de 1.45 points d’impôts. Pour mémoire, la péréquation directe concerne que les communes. Le Canton ne participe pas à son alimentation financière. C’est une affaire de communes contrôlée par l’Etat contre rétribution.

Le but de la motion consiste a allégé la charge des communes en appliquant le décret DLPIC futur correctement.

Il faut savoir que la réponse du Conseil d’Etat à l’interpellation à ce sujet est assez surprenante. Elle démontre qu’il y a un problème mathématique dans son application. A un examen scolaire, l’échec serait prononcé.

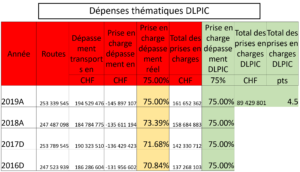

Le tableau suivant indique les éléments posant problème.

Le décret est clair. Les dépenses communales à prendre en compte sont limitées à un taux fixe de 75% (colonne verte 75%).

Or chaque année le Canton doit abaisser ce taux à une valeur inférieure (colonne jaune) pour ne pas prélever plus que les 4 points d’impôts ou 4.5 points d’impôts en 2019 pour répartir cette somme entre les communes.

L’ACI ne prend pas ses responsabilités pour affiner les valeurs prises en considération afin de réduire les effets instables entre acompte et décompte de la valeur du point d’impôts. (colonne Année montant de 2016 appliqué pour 2018 et finalisé en 2019)

Ce qui fait que la réponse au problème d’examen posé par le DLPIC n’est pas la bonne ! C’est un échec que même la nouvelle péréquation ne résoudra pas.

Pourquoi ?

Le DLPIC ne dit pas qu’il faille prendre des valeurs inférieures à 75% mais égales à 75%.

L’autre critère du DLPIC n’est pas respecté puisque des communes se voient ristourner près de 40 points d’impôts alors que le texte dit au maximum 4.5 points d’impôts.

Pour mémoire, l’interpellation prenait un exemple d’une commune possédant une valeur de point d’impôt de 9’300 CHF. Le total annoncé de ses dépenses est de 560’000 CHF. Le 75% est pris en charge soit 407’000 CHF. Le retour de péréquation est de plus de 40 points d’impôts.

Est-ce l’esprit de la péréquation qu’un investissement communal pour une route, finissant en cul-de-sac, soit pris en compte sur un exercice comptable et financer par l’ensemble des contribuables vaudois ?

En ces temps difficiles pour les communes, il est crucial de se montrer solidaire sans biaiser la volonté de la loi de ne pas provoquer des disparités évidentes et connues de tous les partenaires.

De ne pas accepter cette motion ou de la laisser sans réponse rapide pour 2020 est dangereuse.

Par principe dès que nous abordons le sujet « péréquation », il y a d’abord une lassitude puis cela engendre un phénomène de rejet.

De ne rien entreprendre favorisera les « combines » pour augmenter les dépenses thématiques telles que :

- participation aux frais d’étude d’une route subventionnée pas l’Etat

- investissement intercommunal à des objets éloignés des routes ou liés aux transports publics ou scolaires mais pouvant être ajoutés aux dépenses thématiques sans contrôle de la commission paritaire COPAR

sans oublier que l’humain ne comprend pas la péréquation

mais sait en jouer !

L’introduction du terme « communaux » dans le DLPIC permet aux communes du canton de diminuer de 1.8 points d’impôts l’alimentation de la péréquation directe. C’est une diminution de charges supérieure à l’augmentation de la facture sociale.

Pouvoir gérer l’affectation de 1.8 points d’impôts communaux,

cela s’appelle l’autonomie communale !

Trop d’espoirs sont mis dans la nouvelle péréquation. Elle sera tout aussi difficile à comprendre par le fait que des critères devront être définis. Actuellement on occulte ces difficultés comme chat sur braises pour éviter de froisser ou de créer de faux espoirs.